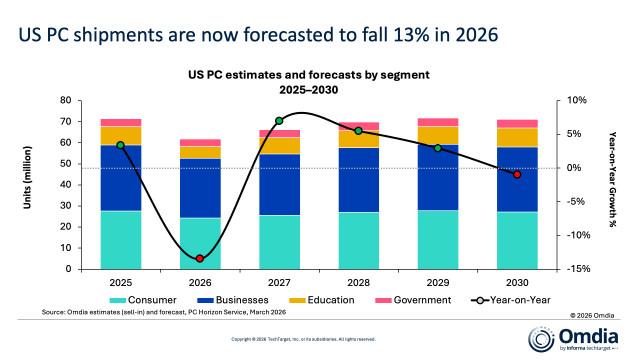

옴디아(Omdia)의 최신 연구 결과에 따르면 2025년 4분기 미국 PC 출하량(태블릿 제외)은 전년 동기 대비 3% 증가한 1820만 대를 기록하며 2개 분기 연속 이어지던 하락세를 반전시켰다. 이 같은 반등은 윈도우 11(Windows 11) 기업용 교체 수요 정점, 연말 연휴 성수기 효과, 그리고 2026년 메모리 및 스토리지 공급 부족을 대비해 선제적으로 재고를 확보하려는 제조사들의 움직임이 맞물린 결과로 분석된다. 2025년 연간 출하량은 전년 대비 3% 늘어난 7150만 대를 달성했다. 그러나 2026년에는 메모리 및 스토리지 부품의 극심한 공급난으로 인해 출하량이 13% 급감할 것으로 전망된다.

키어런 제솝(Kieren Jessop) 옴디아 리서치 매니저는 “4분기는 미국 PC 시장에 있어 의미 있는 변곡점이었다”며 “2분기 연속 역성장하던 시장이 소비자 및 기업 부문의 탄탄한 실적을 바탕으로 다시 성장 궤도에 올랐다. 소비자 부문 출하량은 연말 소비 특수와 저가형 제품군으로의 수요 이동에 힘입어 6% 증가한 820만 대를 기록하며 4분기 연속 전년 대비 성장세를 이어갔다. 기업 부문 역시 오는 10월 윈도우 10(Windows 10) 지원 종료를 앞두고 기업들이 윈도우 11 전환을 서두르면서 4%의 견조한 성장을 보였다”고 설명했다.

제솝 리서치 매니저는 이어 “교육 부문 출하량은 4분기에도 11% 감소해 여전히 부진하지만, 3분기의 29% 감소와 2분기의 16% 감소에 비하면 낙폭이 크게 줄었다. 연방 및 주 정부의 예산 삭감이 학교 조달 시장을 압박하고 있으나 연중 누적됐던 과잉 재고는 상당 부분 해소된 것으로 분석된다. 정부 부문 출하량은 2025년 초의 급격한 침체 이후 1% 소폭 상승하며 안정세를 되찾았다”고 분석했다.

또한 제솝 리서치 매니저는 “향후 2026년 전망에 대해서는 상당히 신중한 입장이다. 메모리 및 스토리지 부품 원가가 2025년 초 대비 40~70% 급등했으며, 2026년 1분기에는 주력 PC 부품 비용이 최소 60% 추가 인상될 것으로 예상된다. 이러한 공급난은 교육용 및 보급형 기기가 포진한 500달러 미만 시장에 가장 큰 타격을 줄 것으로 예상된다. 아울러 마진 축소와 부품 할당 후순위 밀림 현상으로 저가형 시장의 압박이 거세지면서 소규모 제조사들이 시장에서 퇴출당할 위험이 커졌다”고 전망했다.

옴디아는 미국 PC 출하량이 2026년 약 6190만 대로 13% 하락한 뒤 2027년에 이르러서야 완만한 회복세를 보일 것으로 내다봤다.

표의 내용은 pdf 참조. 다운로드:

제솝 리서치 매니저는 “시장 점유율과 관련해 델(Dell)은 4분기에 전년 대비 22% 급증해 25% 시장 점유율로 2위를 차지하며 미국 시장에서 2년여 만에 최고의 분기 실적을 달성했다. 이는 대규모 기업용 교체 물량과 프리미엄 라인업의 강력한 흥행에 힘입은 결과다. HP는 1%의 다소 완만한 성장률을 기록했으나 점유율 25%로 1위 자리를 지켰으며, 레노버(Lenovo)와 애플(Apple)은 각각 10%대 중반의 점유율을 기록했다”고 분석했다.

그는 이어 “그러나 2025년 연간 기준으로 가장 눈에 띄는 성과를 낸 곳은 단연 애플이었다. 애플은 미국 기업 시장 점유율을 전년 대비 2.4%포인트 끌어올려 2025년 11%를 달성했다. 이는 맥북 에어(MacBook Air)의 흥행 덕분으로, 특히 M4 에어 모델의 기본 메모리를 16GB로 두 배 늘리면서도 가격은 100달러 인하해 과거 M1 시절의 999달러로 회귀한 전략이 적중했다. 599달러에 출시된 네오(Neo) 역시 가성비 전략의 연장선으로 보급형 시장에 상당한 파란을 일으킬 것으로 예상된다”고 결론지었다.

표의 내용은 pdf 참조. 다운로드:

uapple

기자

피플스토리 uapple © PEOPLE STORY All rights reserved.

피플스토리 uapple의 모든 콘텐츠(기사 등)는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

RSS